财政金融学院成功举办第五届金融论坛

北京时间7月7日和8日,中国人民大学财政金融学院第五届金融论坛以Zoom线上会议形式成功举办。本届论坛由学院和中国财政金融政策研究中心共同主办,加州大学圣地亚哥分校教授James Hamilton、美国德州农工大学副教授Tatevik Sekhposyan、加州大学欧文分校教授Eric Swanson、蒙特利尔高等商学院副教授Nora Traum、中国人民大学财政金融学院副教授刘泽豪、中国人民大学财政金融学院助理教授王景业等来自国内外高校的八位顶尖学者与其他财金学院师生围绕“宏观经济政策和金融市场”这一主题,热议“宏观经济、货币政策与金融市场”等议题。

北京时间7月7日早,论坛正式开始。论坛由美国东北大学马俊教授主持。财政金融学院(以下简称“财金学院”)副院长张成思教授为论坛致欢迎辞,他介绍了人大财金的历史和发展现状、科研学术成就、以及人才培养成果等。张成思介绍说,近几年来,学院教师在财政金融研究领域取得了一系列具有影响力的重大科研成果,为国家财政金融政策的制定以及学科建设和发展做出了重要贡献。最后,张成思代表学院对参加论坛的中外学者表示热烈欢迎,希望该系列论坛成为中外财政金融专家学者进行国际学术交流的影响力平台。

本次会议共有6位中外学者先后进行了学术论文报告。7月7日,加州大学圣地亚哥分校James Hamilton教授、美国德州农工大学Tatevik Sekhposyan副教授、财金学院刘泽豪副教授分别进行学术论文报告,并互相点评。

1

加州大学圣地亚哥分校James Hamilton教授分享了题为“Principal Component Analysis for Nonstationary Series”(非平稳序列的主成分分析)的论文。论文开发了一个算法来揭示驱动平稳和非平稳变量混合的共同周期因素。该方法不需掌握哪些变量是非平稳的,也不需掌握非平稳的性质。对利率期限结构和FRED-MD宏观经济数据集的应用表明,该方法与传统的主成分分析具有类似的优势,在此基础上还有一些额外的优点。

加州大学圣地亚哥分校

James Hamilton教授

2

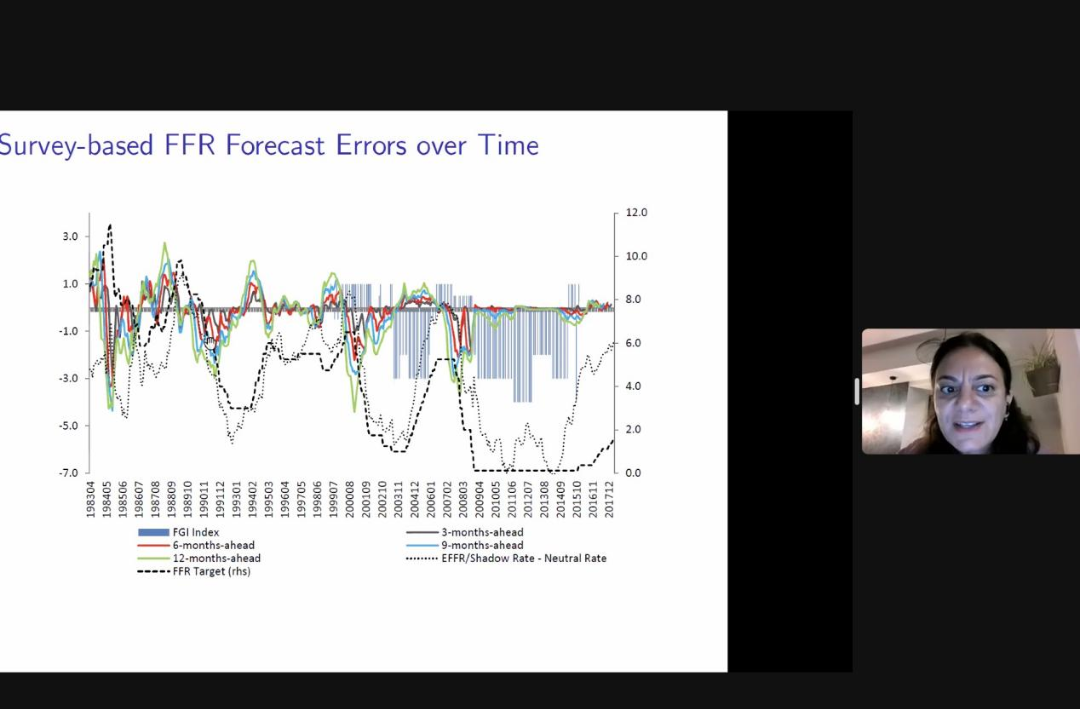

美国德州农工大学Tatevik Sekhposyan副教授分享了题为“Survey-based Monetary Policy Uncertainty and its Asymmetric Effects”(“基于调查数据的货币政策不确定性及其不对称效应”)的论文。文章记录了市场对联邦基金利率预期变化的强烈不对称性,并基于这种观察到的不对称性映射构建了对于货币政策不确定性的度量。文章发现,紧缩的货币政策时期往往伴随着下行不确定性(政策利率高于预期),宽松的货币政策往往伴随着上行不确定性(政策利率低于预期)。下行的不确定性随着时间的推移而减少,而上行不确定性则保持相当稳定,这反映了预期误差行为的不对称性——本文将这一发现归因于货币政策行为的变化。研究表明,这种行为不能完全用宏观经济基本面的不确定性来解释:即使控制了宏观经济的不确定性,这种不对称性仍然存在,这强调了货币政策操作的重要性。最后,文章评估了货币政策不确定性对宏观经济的影响。研究发现,这种影响是非线性的,并且取决于经济处于宽松还是紧缩的状态。总体而言,货币政策的不确定性会抑制经济增长,且这一效应在宽松的货币政策环境中影响更大。

美国德州农工大学

Tatevik Sekhposyan副教授

3

财金学院刘泽豪副教授分享了题为“A Fiscal Theory of Money and Bank Liquidity Provision”(“货币与银行流动性供给的财政理论”)的论文。私人市场中隐性交易的存在会导致银行无法充分发挥流动性保险的作用,进而导致流动性不足问题。文章提出了一个通过财政和货币政策配合解决流动性短缺问题的方案。政府发行法定货币,并将其转移支付给消费者,并通过征税和接受货币作为税收支付手段使得货币具有真实价值。这一政策为消费者提供了额外的财富,增加了私人市场中对流动性的需求,促使银行提供更多的流动性。货币价值由财政盈余决定,最优的税率可以实现市场的最优流动性供给。当货币的实际价值同时受到财政支持和泡沫需求影响时,政府应该使用更低的税收以获得同样的投资和流动性供给。

财金学院刘泽豪副教授

北京时间7月8日早,加州大学欧文分校Eric Swanson教授、蒙特利尔高等商学院Nora Traum副教授、财金学院王景业助理教授分别进行学术论文报告并互相点评。

1

加州大学欧文分校Eric Swanson教授分享了题为“The Macroeconomic Effects of the Federal Reserve’s Conventional and Unconventional Monetary Policies”(“美联储常规与非常规货币政策的宏观经济效应”)的论文。文章分别对美国联邦基金利率、前瞻指引和大规模资产购买(LSAP)政策对美国经济的影响进行了识别和估计。研究扩展了Bauer和Swanson (2023)对货币政策VAR模型的高频识别策略。文章在Swanson(2021)和Swanson和Jayawickrema(2023)的工作基础上,利用美联储货币政策公告前后的高频利率变化,包括FOMC公告、FOMC后新闻发布会、FOMC会议纪要发布,以及美联储主席和副主席的演讲和证词,分别确定了联邦基金利率、前瞻指引和LSAPs的变化。研究发现联邦基金利率的变化对美国经济产生了极强烈的影响,这表明美联储和其他央行应该继续关注短期利率,将其作为未来主要的货币政策工具。

加州大学欧文分校Eric Swanson教授

2

蒙特利尔高等商学院Nora Traum副教授分享了题为“Dynamics of Job Search Effort and Vacancies: Evidence from Classified Advertisements”(“求职努力程度与职位空缺的动态关系:来自分类广告的证据”)的论文。文章引入了20世纪初的一个新的求职努力程度和职位空缺数据集,并在一般均衡模型中研究其对劳动力市场动态的影响,为研究求职努力程度对劳动力市场条件的影响提供了新的观点。通过将美国报纸的扫描图像使用计算机图像分析与文本分析进行处理,文章构建了由公司和求职者在分类广告中放置的职位数量测量方法。文章是第一个系统地记录和使用求职者投放的“求职需求”广告的研究。研究利用本地和全国的工作岗位测量数据,建立了一个失业人员搜索努力程度的均衡模型,并确定了搜索成本弹性的合理估计范围。

蒙特利尔高等商学院Nora Traum副教授

3

财金学院王景业助理教授分享了题为“A Currency Premium Puzzle”(“货币溢价之谜”)的论文。经典的的长期风险和习惯模型通过在随机贴现因子的方差和均值之间引入一种强烈的负相关关系来解决股权溢价之谜。当应用于一个完全市场假设下的开放经济体时,这一关键特征要求货币回报的差异应主要来自可预测的升值,但这一结论与数据不符。文章将高股权溢价、无风险利率和汇率的不可预测性之间的矛盾关系称为货币溢价之谜,并且认为这是导致国际资产定价模型难以同时适配货币收益、股权收益和无风险利率的根本原因。

财金学院王景业助理教授

北京时间7月8日上午10:00左右,第五届金融论坛在热烈的学术探讨中圆满结束。此届会议是在经历三年新冠肺炎疫情后,全球经济逐渐复苏过程中面临的各种挑战和问题,对包括中国在内的全球金融市场情况和宏观经济进行解读和分析,对全球各个经济体的金融和宏观经济政策的前沿问题以及政策应对进行研讨。财金学院连续五届举办金融论坛,为国际顶尖学者与国内学者之间搭建了良好的学术交流平台,增进了国际学术界对中国金融、中国人民大学和财金学院的关注,推动了学院教师学术成果在国际舞台上的展示,也显著提高了财金学院在国际学术领域的能见度,推动更多高水平的研究成果的产出。论坛的举办为提升学院的科研国际化水平,进而带动学院整体的国际性建设,并促进“双一流”建设发挥了重要作用。