国际货币金融每日综述

美国经济金融

(1)美国经济老矣 尚能饭否?

在最近的研报中,摩根大通经济学家Michael Feroli解释了,为什么美国经济的未来已经出现了重大改变,因为受到人口结构改变和技术创新的放缓,美国的GDP增长潜力已经跌至了2%以下。

Feroli表示:“早在90年代末,美国GDP的增长潜力大约在3.5%;但据我们的估算,这个数字最近已经下跌了一半,到1.75%。”

增长潜力是两个经济变量的函数——美国劳动力的增长和劳动生产率水平的增长。

不幸的是,第一个变量——劳动力增长率,在过去10年已经大幅放缓(如下图所示)。

“比如说,根据2013年2月美国国会预算办公室(CBO)的估计,劳动力供应量的潜在增长已经从1974-1981年2.5%的年均增长,不规则地下滑到2002-2012年的只有0.8%的年均增长,预期未来5年增速将进一步放缓,至只有0.6%。潜力劳动力的增长一直与实际劳动力供应的放缓有相似的放缓趋势。”

大部分的下滑必然与人口数量增长有关。摩根大通指出,现在的人口数量增长只有不到每年1%,而劳动适龄人口数量增长正属于数十年来的低位。

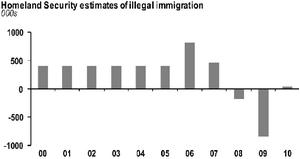

部分劳动适龄人口数量增长的下滑,必然与进入美国的非法移民数量大幅减少有关(如下图所示)。

另个一因素是人口结构变化驱动的,因为“婴儿潮”的劳动力大军已经变老,并退出劳动力市场。

“这里的关键性影响一直是估计净移民的放缓,包括法和和非法的。净移民下滑反映了911恐怖袭击以后对国土安全的担忧,以及劳动力市场疲软的影响。”

当劳动力市场因为经济复苏和面对外国人的工作机会再次出现而变得稳固,向美国移民的人数可能再次上升吗?摩根大通认为这不大可能发生,因为过去10年美国投入了大量资源建设边境巡逻队。

所以,2012年劳动适龄人口数量只增长了0.92%,而人口普查局估计,未来5年的平均增长将会进一步放缓到0.74%,到2050年跌至0.51%。

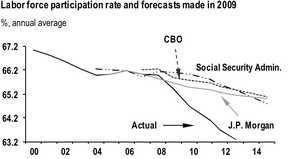

美国劳动力增长率的另一个主要影响因素是,劳动参与率的改变(如下图所示)。

毕竟,美国的劳动力供应可能认为是,劳动适龄人口数量乘以劳动参与率。所以,劳动参与率的改变将直接影响劳动力大军人数的增长。

这让人口结构再次成为关键。劳动参与率正处于长期下滑中,同时因为“婴儿潮”人口退休并退出劳动力市场,劳动参与率将有持续的下降压力。

“以预期潜在GDP增长率为目的的一个最容易预测劳动力增长的方法是,简单地观察人口结构的预期变化(年龄和性别)将如何影响劳动参与率(保持其它情况不变)。这个操作显示,劳动参与率预期将逐渐下滑,未来5年每年降低劳动力供应增长约0.25%。”

劳动力增长率等于劳动适龄人口的增长加上劳动参与率的改变。所以,利用上面的预测方法,未来5年的劳动力供应增长率预期为(0.74%-0.25%=0.5%)。

而在1950-2012年,劳动力的潜在增长估计为每年1.5%。

这就是我们对GDP增长潜力的第一组成部分的预测。

GDP增长潜力的第二组成部分是劳动生产率。

象劳动增长率一样,劳动生产率最近几年也大幅下滑(如下图所示)。从2010年开始,劳动生产率每年只增长了0.7%。而从1945年开始,劳动生产率的平均年增长为2.25%,在1995-2005年,甚至高达2.9%。

摩根大通把2005年之后劳动生产率增长的下滑大部分归咎于技术创新的下滑。

高科技资本支出速度的下滑——这是从上次经济衰退前就开始的,而且在其它资本支出已经反弹的情况下仍在持续,是我们预期劳动生产率增长萎靡的首要原因。

为什么在IT设备上的资本支出会放缓呢?

经过质量调整后的计算机和软件价格正在以数年内最慢的速度下跌。这反映了,这些部门的创新能力不如过去了。

“内含在新设备中技术的发展速度,应该与该设备的价格变动成负相关。换句话说,计算机设备的能力提升的越快,就应该意味着在给定的处理能力下,计算机价格的更快下跌。”

在90年代,当时对IT设备的资本支出正在高速增长,同时美国工人的劳动生产率也在上升。毕竟,工人正在获得操作计算机设备的能力,这使它们能更高效地工作。

“在历史上的经济扩张期,高科技设备的真实支出增长一直高于真实GDP的增长,但这个差值最近几年已经大幅缩小。”

“2013年二季度,真实支出上涨了5.9%。而在2007年四季度,当时美国经济正在走向衰退,但真实支出仍上涨了11.1%。当然,在90年代的大部分时间里,IT设备的真实支出增长还更高。”

所以,现在IT支出已经大幅放缓——可能是因为计算机行业已经不再像过去一样不断创新,劳动生产率也在放缓。

摩根大通还指出另一个IT支出放缓会影响劳动生产率增长的另一个重要因素:私营部门和供应部门研究与开发的支出。

“私营部门研究与开发的支出是知识产权产品投资的一部分,与劳动生产率的关系最为密切,同时私营部门研究与开发支出的趋势也在下滑,从至2000年四季度的过去20年年均增长4.7%,到过去10年的年均2.8%,再到去年的2.4%。”

摩根大通估计,非农部门劳动生产率的增长趋势可能只有约1.5%。

把两部分加在一起,可以得出最后的结论:

有理由认为,非农部门的劳动生产率增长将只有每年1.5%,而整体经济(包括政府)的劳动生产率增长将只有约1.25%。这意味着,潜在的GDP增长(劳动力供应增长加上劳动生产率增长)将不到1.75%。

(2)美国从沙土上重建经济

巴拉克•奥巴马(Barack Obama)总统上任12周时,“大衰退”(Great Recession)正处于最严重的时刻,人们仍然把他看作是希望的化身。当时他发表了一场关于美国经济重建及再平衡的演讲。奥巴马以非常适合他的布道风格,讲述了《圣经》“登山宝训”(Sermon on the Mount)中的一个寓言故事,内容是愚蠢的人在沙土上建房子,而聪明人在岩石上建房子。

“我们也不能在沙土上重建经济,”奥巴马表示,“我们必须把房子盖在岩石上。我们必须为增长和繁荣奠定新的基础,我们将从贷款和消费的时代进入存款和投资的时代,我们将减少国内消费,将更多产品出口到国外。”

4年过去了,美国经济再平衡进程已陷入停滞;美国正在重建,但基础是沙土。想到这点很让人沮丧,但沿着当前的道路,美国将重新回到与此次衰退之前一样的经济结构:由消费驱动,大量进口商品。这是走向新危机的头几步。

2009年,奥巴马在讲话中赞同关于美国应如何实现经济再平衡的共识。出口和投资的比例应上升,同时消费、进口和住宅建设的比例应下滑。从财政平衡的角度来看,家庭和政府储蓄需要增加,企业储蓄需要减少。至于收入方面,劳动收入相对于资本收入应出现上升,而且收入应得到更公平的分配。

在需求变得更加均衡的情况下,经济应会增强抵御冲击的能力,而且较不容易出现债务累积,同时由于投资增加,经济将能更好的增长。曾经有一两年的时间,美国经济看上去充满希望,但经济再平衡停下了脚步。

从贸易谈起吧。2009年,美国经常账户赤字占国内生产总值(GDP)的比例下滑至2.5%,但接着就停止了下滑。奥巴马2010年提出5年内出口翻番的目标,如今这看上去像是一场白日梦。随着美国经济复苏和新兴经济体放缓,美国经常账户赤字可能会再次扩大。

居民个人储蓄率的情况类似。在危机之后,个人储蓄占收入的比例从3%升至6%,但此后再次回落至接近4%的水平。企业储蓄——企业资产负债表上的所有现金——仍高企,而公共部门则努力削减赤字。

劳动收入占国民收入的比例稳定59%左右,衰退之前是62%。随着不平等程度的上升,家庭收入中值低于衰退之前的水平。最糟糕的是,私人投资与国内产出之比甚至低于长期水平,在2010年推出经济刺激计划后,美国的公共投资曾达到峰值水平,此后却一直下滑。

美国经济中也有若干亮点。最突出的是页岩油的兴起,它推动了贸易和投资;新出台的金融监管规定应会限制信贷增长空间,从而促使储蓄率上升。但美国经济并未处于均衡状态。

政策制定者无法开出经济平衡的药方,但他们依然有很大操作空间,以期在更坚实的基础上推动美国经济复苏。首要举措是对住宅融资机构房利美(Fannie Mae)和房地美(Freddie Mac)实施改革。值得注意的是,考虑到“两房”在此次危机中的角色,美国迄今并没有进行任何法律上的修订,来减少两房投向抵押贷款市场的人为补贴。而时间拖得越久,实施变革的难度就会越大。

如果(或者说当)经常账户赤字开始再次扩大,奥巴马应该与任何一个操纵本币兑美元汇率的国家正面对阵。未来几年许多新兴市场可能都会有此动机,包括自身也正竭力推动经济再平衡的中国。美国应避免再次走上老路使经济趋向均衡的最重要因素是投资,包括公共投资和私人投资。这意味着要设法阻止自动减支导致削减科研、教育和基础设施投资。那种愚蠢的宏观经济手段不仅会减少经济中的短期需求,而且还会大大减少美国真正需要的东西,结果只是换取预算赤字的轻微下降。

美国国会中的共和党人对此似乎并没有太过担忧,他们倾向于利用自动减支,寻求减少长期福利支出。奥巴马将不得不做出决定:他是希望赢得一代人一遇的围绕美国政府规模的政治斗争——这意味着在公共部门崩溃之际坚持扩大税收收入——抑或希望通过达成一项减轻自动减支压力的协议,追求经济在中短期的健康?

在私人投资方面,可以着手的地方并不多。要在短期内实现私人投资复苏,最明显的方法是让经济变得更为健康;实现这一目标的最佳方式是在自动减支方面采取一些措施。企业税改革可以更好地激励企业在美国国内投资。上市公司的高管薪酬模式是否变得阻碍投资活动也是一个值得观察的问题。

经济平衡大多数时候似乎是一个抽象概念——只要能够促进经济增长和就业就好——但长期来看,它会影响工作岗位质量、经济增长水平和整体稳定。如果可持续发展没有成为此次金融危机留给美国经济的遗产,这将是一场悲剧。

在2009年的那次演讲中,奥巴马很乐观,他没有谈到把房子盖在沙土上的后果:“雨淋、水冲、风吹,摇撼那房子,房子就倒塌了,并且倒塌得很厉害。”