2023年国际小学期全球大师系列讲座(黄达-蒙代尔讲座)| 罗伯特·霍尔茨曼:反思“多支柱养老金”

日期:2023-08-10 | 访问量:

近日,由中国财政金融政策研究中心和中国人民大学财政金融学院主办的黄达-蒙代尔讲座暨2023年国际小学期全球大师系列讲座以线上线下同时进行的形式成功举行。本次讲座的主题为:反思“多支柱养老金”,由经济学家,奥地利国家银行行长, “多支柱养老金”模型的代表人物之一的罗伯特·霍尔茨曼(Robert Holzmann)主讲。“多支柱养老金”模型是世界银行在1994年开发的(下文中简称为世行模型),其核心内容是把公共养老金私有化,与参数改革相比,这种改革模式也被称为是系统改革。

霍尔茨曼教授是经济学家、现任奥地利国家银行行长。于1977年获得维也纳大学经济学博士学位,2013年至今任澳大利亚新南威尔士大学名誉教授。于1997-2011年期间在世界银行工作,历任世界银行社会保护部门主任、研究主任、执行高级副总裁。他是世界银行的“多支柱养老金”模型的代表人物之一,曾向全世界推广过世界银行的养老金模型等。多次因中国养老金制度的改革而访问中国,并直接参与了2001年中国辽宁做实个人账户的试点。共出版了34本书和150多篇论文。世界银行出版的大量的养老金改革方面的专著都是他率领编写的,例如关于瑞典养老金模型编撰了3次共5本专著,分别在2006, 2012/2013 和 2020年出版。

霍尔茨曼教授是经济学家、现任奥地利国家银行行长。于1977年获得维也纳大学经济学博士学位,2013年至今任澳大利亚新南威尔士大学名誉教授。于1997-2011年期间在世界银行工作,历任世界银行社会保护部门主任、研究主任、执行高级副总裁。他是世界银行的“多支柱养老金”模型的代表人物之一,曾向全世界推广过世界银行的养老金模型等。多次因中国养老金制度的改革而访问中国,并直接参与了2001年中国辽宁做实个人账户的试点。共出版了34本书和150多篇论文。世界银行出版的大量的养老金改革方面的专著都是他率领编写的,例如关于瑞典养老金模型编撰了3次共5本专著,分别在2006, 2012/2013 和 2020年出版。

讲座由中国人民大学财政金融学院岳希明教授主持,国家开发银行原副行长刘克崮、中国经济体制改革研究会原会长宋晓梧、浙江大学公共管理学院教授何文炯、浙江大学国家制度研究院副院长金维刚、浙江大学民生保障与公共治理研究中心兼职研究员王新梅、中国人民大学、中国国际经济交流中心、中国社会科学院、北京大学、中山大学、武汉大学、国家行政管理学院、中南财经政法大学等校内外专家学者与学生180余人参会并展开交流。

霍尔茨曼教授做题为“反思‘多支柱养老金’”的主题演讲,详细介绍了世界银行的多支柱养老金体系分类和多支柱养老金的标准定义,解释了各支柱间关系,结合各国养老金的系统改革的经验,总结了国际上多支柱养老金的理论与实践的最新动态。

在解释多支柱养老金体系时,霍尔茨曼教授说:“我只是把世界各国存在的各个支柱汇总在此,并不是说一个国家必须要拥有所有的支柱才行。但是一个国家需要考虑以下问题:你是否给低收入群体提供了最低养老保障,是否给中高阶层提供了适度的保障,是否提供了多样的选择。”

此处值得注意的是,中国人把中国的基本养老保险(职工报与居民保)全部叫做“1支柱”,而实际上,在原本的世行模型中,防止贫困的养老金(中国居民保中的统筹部分)属于零支柱。对于中国基本养老保险中的个人账户,按照世行原来的打算是私人运营,此时属于2支柱;但是如果是空账或者是政府直接运营的话,就属于1支柱。

霍尔茨曼教授把各个支柱的重要程度分成了3个等级,其中政府运营的现收现付制收入关联型公共养老金覆盖多数人口,是各支柱中最重要的。强制参保的积累制养老金在世行模型中针对的只是正规就业群体,不包括正规就业和低收入群体。2、3支柱的积累制养老金的重要程度不仅低于1支柱的现收现付制收入关联型公共养老金,也低于第4支柱中私人性质的各种其他形式的老年收入来源。对于积累制养老金,教授说要想把积累制养老金运营好,需要先把运营养老基金的金融市场、规章制度和财政支援整备好,并给出了评估整备程度的10个指标和随时间推移进行再评估的方式,另外还需要考虑未来养老基金的回报率是否能高于工资增长率。

霍尔茨曼教授全面总结了追随世界银行的多支柱模型而进行了私有化改革的国家大部分都撤回了的情况,指出原因有金融产业还未整备好或没给养老基金提供预期的回报率,没有充足的预算来帮助这个制度应对市场的震荡,政府或政治层面由支持私有化变成了不支持等。

对于公共养老金的余额储备基金的作用,霍尔茨曼教授总结说这个储备对于平滑现收现付制下的代际间的负担是一个好办法,但是难以解决可持续性问题。

最后霍尔茨曼教授进行了总结与展望,霍尔茨曼教授认为:实践证明,养老基金的回报率比当初预计的要低,而且这个低回报率也难以指望在未来会再升高。因此,基于最近几十年的经验,从经济和政治的角度来看,只有当一个国家首先有了强壮的可持续的现收现付制养老金,才能把补充性的面向全民的积累制养老金运营好。不要把“马车”放在“马”前面。

特邀嘉宾分别对霍尔茨曼教授的报告进行点评,霍尔茨曼教授进行了回应。

宋晓梧会长提出:世界银行1994年的报告至今仍影响着中国,霍尔茨曼教授曾长期在世行工作,后来他的观点也发生了改变,世界各国的实践也表明94报告行不通。但是在中国,仍有很多官僚学者要求中国继续把基本养老保险的个人账户做实,并一定要提高个人账户占比,我从理念上来说,我们的基本养老保障制度是二次分配,把一次分配的激励机制全部引入是不合适的。

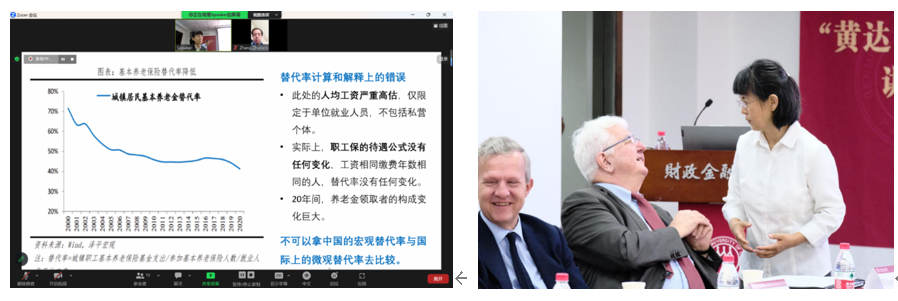

宋晓梧会长指出了当前中国学者在比较三个支柱大小方面犯的基本概念上的错误:以基金存量来衡量三支柱养老保险各自发挥的作用,对于深化我国多层次养老保险体系的研究分析是一个误区,而且这三个基金性质不同,完全不具有可比性。但这一分析方法对不了解社会保障具体业务的人有一定迷惑性,因此吸引了一批“媒体经济学者”,特别是近年来在我们的报刊杂志及网络上屡见不鲜,在学术刊物上也多次见到。其中的泽平宏观是当前很有影响力的报告,出现这样的问题,令人十分遗憾。

何文炯教授指出霍尔茨曼先生的专题报告,进一步澄清了许多事实,这不仅对于中国养老金学界,乃至整个社会保障学界都有重要的作用,同时对于中国下一步养老金制度改革和体系建设具有非常重要的参考价值。中国现行养老金制度的设计存在诸多待完善之处,对国际上的真实情况了解不多,某些研究缺乏学理,没有做过深入的研究,就随意发表意见,这就对决策者和社会公众产生了误导。在整个养老金体系中,基本养老金是最重要的,只有保基本,才能发展补充性养老金,中国现行基本养老金制度,未能有效贯彻“保基本”的原则,因而定位不清晰。赞同霍尔茨曼教授的结论“一个强制参保的积累制养老金需要建立在主要的、完善的、财政可持续的现收现付制支柱之上”。

金维刚副院长指出对于职工基本养老保险的个人账户虽然在1997年采用了世界银行的模型,但是在2013年世界银行的观点发生的改变,并且实际上中国已经从2014年起就不再做实了。

日本养老金改革的领袖高山宪之教授的书面评论如下:第一,公共养老金的破产问题。一个国家的现收现付制公共养老金通常是不会破产的,除非这个国家破产,因为缴费总是来自于年轻的代际。政府的公共养老金破产的概率远低于金融公司。霍尔茨曼教授答复说对于这个观点完全同意。第二,私人养老金的筹资方式和规模。对于第3支柱中的职业企业年金,国际上并不存在一定要用积累制筹资的情况。例如,在日本和德国这样的两个大经济体,主要采用现收现付制,尤其的对于政府的机关事业单位。同时也不存在缴费率及待遇必须为多大的要求,这一点因企业、雇员不同而不同,并随时代变迁而变化。由他们自己决定,而不是国家决定。第三,资本市场和养老金基金的关系。尽管日本的积累制养老金规模非常小,但是日本资本市场的发达程度不亚于任何其他发达国家。美国的积累制职业年金主要是从20世纪80年代才开始实施的,而他们资本市场早在此之前就已经高度发达了。另外,尽管美国建立起了庞大的积累制养老金,一定程度上发挥着资本市场压舱石的作用,然而还是在2008年遭遇了严重的金融危机。

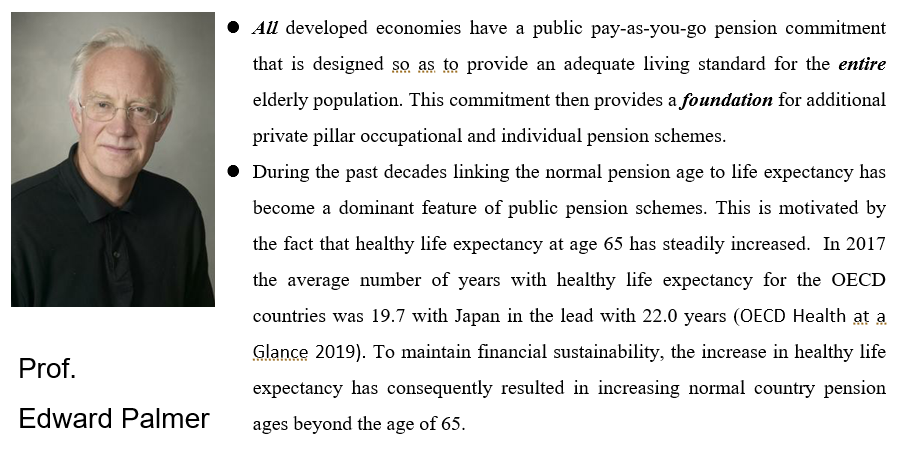

瑞典养老金改革的领袖之一的爱德华·帕尔默教授认为:第一,所有的发达国家都有强制参保的现收现付制公共养老金的承诺,目的是为了给全体老年人提供适当水平的生活保障。这个承诺是在此之上的附加的私人性质的职业企业年金或个人养老金制度的基石。第二,在过去几十年的改革中,把养老金的领取年龄与预期寿命挂钩是各国公共养老金改革的主要特征。因为事实上,人类的健康状况一直在提升,因此领取养老金的标准年龄不仅是到65岁为止,还将超过65岁。

王新梅研究员和董克用教授分别从中国实践和公共养老金的可持续性等方面提出疑问,霍尔茨曼教授一一解答。中国社会科学院的张浚研究院,中国劳动关系学院的郭鹏教授等也参与了讨论。

讲座的最后,霍尔茨曼教授解答了现场参会人员的提问,并对会议组织方再次感谢。

通过霍尔茨曼教授的专题报告和参会师生的热烈交流与思想碰撞,我们对养老金制度的基本理念、体系和积累制养老金的发展壮大须具备的先决条件有了更为清晰的认识。中国财政金融政策研究中心和财政金融学院也将会继续秉承认真负责和严谨的学术态度,带来更多精彩、高水平的学术活动。